中国环保设备产业迁移路径及环保设备产业发展趋势全景图

【兰州纯水设备http://www.gszys.com】在经济快速发展的过程中,世界上大多数国家都受到环境污染问题的困扰,无一例外地都走了“先污染后治理”的老路。随着经济波动、环境危害的催化作用、政府对环境保护的重视和人们环保意识的提高,环保产业的成熟和稳定也将随之而生。美国、日本和中国的环境质量和经济发展都结合了环境库兹涅特曲线的特点。我国环保产业正处于快速发展时期,环保装备制造业波动较大。产业转移可分为两个阶段。首先,在政策的影响下,产业大规模迁往天津。第二阶段,东部地区装备制造业将在充分发挥自身优势的前提下向中部地区转移。

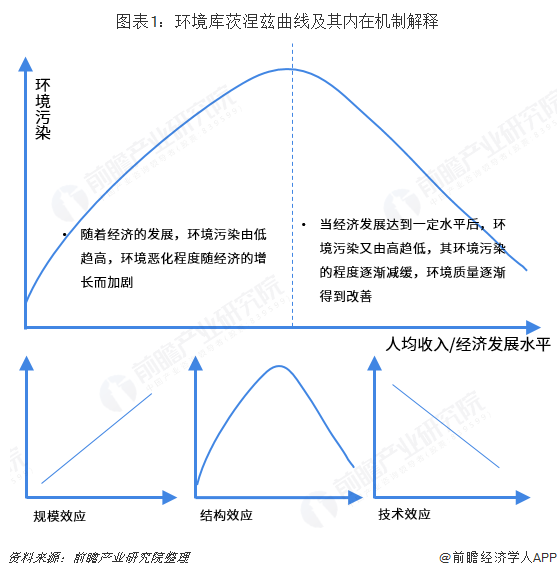

环境库兹涅茨曲线

学术界对环境与经济发展的关系提出了“环境库兹涅茨曲线”,即环境质量与经济发展的关系呈“倒u型”。当一个国家的经济发展水平较低时,环境污染程度较轻,但随着经济的发展,环境污染由低到高水处理设备,环境退化程度随着经济的增长而增加。当经济发展到一定水平时,环境污染由高到低逐渐降低,环境污染程度逐渐减缓,环境质量逐渐改善,称为环境库兹涅茨曲线。

这种现象的内在机理是规模效应、结构效应和技术效应共同作用的结果。规模效应是指污染将随着生产规模的扩大而增加,结构效应是指生产规模的扩张也不断升级产业结构的转换,一般农业产业转型可以增加污染排放,工业服务业将减少污染排放,这两个产业转型使“经济-环境”系统呈现“倒U型”关系;技术效应是指在产业结构转型过程中,技术创新是不可或缺的。它不仅可以提高生产力,而且可以减少污染排放。

图1:环境库兹涅茨曲线及其内在机理说明

全球环保产业发展现状

概述全球环保产业发展历程,不同国家处于不同的发展阶段

根据环境库兹涅茨曲线,当经济处于不同的发展阶段时,环境污染情况也不同。从全球的角度来看,不同的国家有着不同的经济发展水平、不同的产业结构和不同的环境污染问题,因此环保产业的发展也处于不同的发展阶段。

美国、加拿大、西欧等发达国家环境保护产业发展相对较好。中国和俄罗斯正处于发展时期,而非洲、南美和一些亚洲国家则相对落后。

图2:全球环境产业发展概况

经过曲折,美国环保产业进入了一个稳定发展的时期

19世纪以来,工业革命为美国经济的腾飞奠定了坚实基础,1920-1970年鉴,美国的全要素生产率达到了历史高峰。而环境问题与经济发展如影随形,和其他发达国家一样,美国同样经历了“先污染,后治理”的过程。美国环保发展历程分为四个阶段:孕育期、发展初期、缓慢发展期、稳定增长期。

第一阶段:孕育期(20世纪70年代之前),在工业化及经济快速增长初期,美国一开始对环境问题的重视程度也较弱,环境污染问题处于累积阶段。但随着19世纪中叶出现的多诺拉二氧化硫事件、洛杉矶光化学污染事件等的出现,环境污染问题开始显露。

第二阶段:发展初期(1970-1980年),在民众对生活环境要求提高和重大污染事件爆发的背景下,美国环境法体系建立,联邦介入污染控制,国家政策高度重视环保,环境质量持续改善。

第三阶段:缓慢发展期(1981-1989年),里根任期国家发展重心主要是振兴经济,环境质量略有放松;这一阶段经济快速发展,环境治理速度跟不上经济发展的速度,环境恶化。

第四阶段:稳定增长期(20世纪后半叶-至今),美国环保法案不断修订、完善,细化到海洋、大气、固废、水等个领域水处理设备,各行业污染排放标准也陆续建立,环境污染问题极大改善。

综上,美国的经济发展情况和环境污染情况也是符合环境库茨涅兹曲线的特征,一开始,环境污染问题与经济发展正相关,在经济水平增长到稳定期后,着手环境治理和环境监测,逐渐解决环境污染问题。

图表3:1929-2018年美国经济发展情况、环境质量和环保情况发展史(单位:万亿美元,%)

结合美国环保产业发展周期的各项指标发现,稳定发展期环保产业产值占GDP比重约1.5%,增速保持在3%-6%之间。此外,随着国家产业结构的改变,主要污染物也会发生变化,从重点治理大气,发展到重点治理水体,到目前大气、水体和固废三者并重。美国环保产业的生命周期形态更偏向于周期扩展型,即随着环保产业的发展和环境质量的改善,环保产业的发展重心将根据需求的变化而发生改变,进而带来新一轮发展。

图表4:美国环保产业发展周期各项指标情况

日本克服多种环境污染问题后,环保产业进入成熟期

日本是亚洲国家中最先进入发达国家行列的国家,其环境问题也是“走了先污染,后治理”的老路。日本环保产业也历经了三个阶段:形成期、成长期和成熟期。

第一阶段:形成期(1950-1970年),日本经济进入高速增长阶段;1968年,日本经济便仅次于美国,占据了资本主义国家中的第二名;期间,日本依靠技术的引进和工业设备的更新,快速而有效地推动了工业现代化进程,钢铁、交通、机械、石油化工、家电制造等产业实现了腾飞。但也是这种短时间工业化的集中发展,使得区域污染物的排放总量快速超过环境承受能力,进而引发接二连三的环境问题,对民众身体健康造成了危害,如四大公害病:富山县的痛痛病(锌、钳冶炼厂),熊本县的水俣病(醋酸厂、汞中毒),四日市的哮喘病(石油化工厂),新潟县的水俣病(昭和电工)。

第二阶段:成长期(1971-1990年),在工业发展带来了一系列危害后,1967年政府就制定了《公害对策基本法》,1970年后又陆续出台了《大气污染防治法》、《自然环境保全法》等等一系列政策,着重改善环境质量,取得了一定成效。但是随后日本出现了严重的通货膨胀和经济萧条,又开始放松对污染物的排放标准。

第三阶段:成熟期(1991-至今),日本经济发展进入了“失去的二十年”的阶段,经济发展的整体低迷背景下,环境污染问题大大减弱;再加上2011年“福岛核泄露”事件后,日本实行了阶段性“去核”战略,对环境治理问题的重视程度进一步加深,环保产业进入成熟期。

图表5:1950-2018年日本经济发展情况、环境质量和环保情况发展史(单位:万亿日元,%)

综上,世界上的大多数国家在经济快速发展的过程中,都被环境污染问题所困扰,而且无一例外的都走了“先污染、后治理”的老路。环保产业进入成熟和稳定期都要伴随着经济的波动、环境危害事件的催化、政府对环保的重视以及人民意识的提升。

中国环保设备产业发展现状

中国环保产业发展历程一览:仍处于成长期

改革开发40年,伴随着我国社会经济和生态环境保护事业的不断发展壮大,中国环保产业从无到有,产业体系不断完善,产业规模不断扩大,技术水平不断提升,已经成为国民经济的重要组成部分。结合我国经济发展水平和环境污染、治理情况描绘出我国环境库茨涅兹曲线如下;目前,环境治理取得了很大的进展,但仍有较多污染问题亟待解决,环保产业正处于高速发展期。

回顾我国环保产业的发展历程可以将其分为四个阶段:形成期、发展初期、发展中期和高速发展期。

第一阶段:形成期(1990年前),这一阶段以发展经济为主,环境形势严峻。1972年6月联合国在斯德哥尔摩召开第一次人类环境会以后,环境问题引起了我国高层决策者的重视。1973年8月,国务院颁布了我国第一个环境保护文件—《关于保护和改善环境的若干规定》;由此,我国环境保护事业开始起步。1988年,全国从事环保产品生产的企业1928个,实现工业销售产值38亿元,销售利润8.3亿元。产业内容以治理设备的加工制造为主,产品主要集中在“三废”的末端治理和综合利用。

第二阶段:环保产业进入发展初期(20世纪90年代)。我国进入第一轮重化工业时代,城镇化进程加快,城市生活型污染加剧。伴随经济粗放式快速推进,工业污染和生态破坏总体呈加剧趋势,农业面源污染问题凸显,一些地区流域、区域环境污染和生态破坏已经制约了经济社会可持续发展,甚至对公众健康构成威胁。产业范畴由以末端治理的设备制造为主,扩展到覆盖环保产品、环境服务、清洁技术产品、资源循环利用四大领域。1993-2000年的7年间,全国环保产业的从业单位数量由8651家增长到18144家,从业人员由188.2万人增长到317.6万人,营业收入总额由311.5亿元增长到1689.9亿元,年均增长约27%,利润总额由40.9亿元增长到166.7亿元,年均增长约22%。

第三阶段:环保产业进入发展中期(21世纪初),经济发展与保护环境并重。这一阶段,多项政策和规划所制定的污染物总量控制制度带动了污染治理及监测技术装备产业市场快速发展。2010年,“大力发展环保产业”首次写入国民经济发展规划中,环保产业地位被提升到前所未有的高度。

第四阶段:环保产业进入高速发展期(2012-至今)。一方面,环保产业的业务领域更加细化,覆盖全产业链“预防——监测——治理”,覆盖水、大气、土壤等多领域。另一方面,在政策的强力驱动下,PPP、第三方治理模式快速推进助推环保产业转型升级。截至2018年9月,财政部全国PPP综合信息平台项目管理库共有生态建设和环境保护类项目796个,占PPP项目总数的9.6%,项目总投资额8733亿元,占PPP项目总投资额的7.1%。

图表6:1980-2018年中国经济发展情况、环境质量和环保情况发展史(单位:亿元,%)

工业污染治理发展重点从废水转向废气

从国家统计局公布的数据来看,工业污染治理发展重点已经从废水转向废气。1998年,工业废水治理投资额占比为58.73%,工业废气治理投资额占比为26.53%;1998-2002年,投资重点仍集中在废水治理;2003-2012年,水质条件的改善使得工业环境治理重点发生改变,废气治理成为重中之重,投资占比差值保持在15%上下。2013年后,空气质量的恶化使得工业污染治理进一步向废气集中,治理废气的投资占比保持在60%以上。

图表7:1998-2018年全国工业污染治理完成投资额占比及预测情况(单位:%)

环保设备制造业高速发展,2020年产值将达万亿

环保装备制造业是环保产业的重要组成部分,是保护环境的重要技术基础,是实现绿色发展的重要保障。近年来,随着环境污染形势日益严峻,国家加快了大气污染防治、水污染治理、土壤污染修复等方面政策的出台水处理设备,而更为严格的污染物排放和治理标准,为新增和升级改造现有的环保设备提供更为广阔的市场空间。

环保产业营业收入与GDP的比值已由2004年的0.37%增长到2017年的1.63%,对国民经济增长的直接贡献率从0.3%上升到2.4%。数据显示,近年来,在政策支持和市场需求的双轮推动下,我国环保装备制造业实现了快速的发展,2010-2017年行业年复合增速达20.6%。2018年,污染防治领域(环保设备制造和环境服务业)营业收入约1.5万亿元,较上年增长约11.1%。此外,2017年10月,工信部发布《关于加快推进环保装备制造业发展的指导意见》提出,2020年环保装备制造业产值达到10000亿元的目标。

图表8:2005-2020年中国环保设备制造业产值规模及预测(单位:亿元)

中国环保设备产业迁移路径分析

大气污染防治设备产量占环保设备总量50%以上

我国环保装备产量的波动较大,近年来,大气污染问题就成为中国环境治理的重中之重。随着非电烟气治理改造需求预期持续升温,各地陆续出台非电行业超低排放地方标准,政策从中央传递到地方,环境治理指标从国家层面落实到地方,环保项目也将逐步落地以实现各地方目标。从历年数据看,2006年后,大气污染防治设备的产量占环保设备总产量的比重中均超过50%。故以大气污染防治设备生产制造情况为例,探索环保制造业迁移路径。

从大气污染防治设备的产量变化看,2013年是大气污染防治的分界点,2013年产量为8.6万套,2014年猛增到30.7万套。分析其原因主要有:第一,2013年前后,我国城市雾霾天气频发,PM2.5污染问题引起了全社会的关注;第二,2013年11月,十八届三中全会明确允许社会资本通过特许经营等方式参与城市基础设施投资和运营。

图表9:2006-2018年中国大气污染防治设备产量相关情况(单位:套,%)

大气污染防治设备制造业迁移路径

2014年开始,大气污染防治设备制造业进入快速增长阶段;2016年产量达到历史最高值。故选取2014年、2016年和2018年三个时间节点各省市的设备产量并进行对比,探索大气污染防治设备制造业的迁移路径。

从2018年大气污染防治设备的产地分布来看,目前,主要集中在湖北、广东和山东,产量合计占全国比重58.89%。

图表10:2014年、2016年和2018年中国各省市大气污染防治设备产量对比(单位:套,%)

对比2014年和2016年产地分布图示发现,大气污染防治设备制造业显著向天津地区集中,2016年天津产量比重高达28.92%;从绝对量看,湖北、山东、江苏、河南等地产量增长较为平稳,但市场份额相对大幅下降。此外,受政策影响,最新修订、被称为史上最严的《大气污染防治法》于2016年1月1日起施行,而京津冀及周边地区是重点治理地区;受地区集聚效应影响,北京和河北两地的环保设备制造业大量迁出,向天津集中。

综上,这一阶段迁移特征整体体现为:全国大部分地区环保设备制造业发展平稳,陕西、北京、河北、辽宁等地企业大幅向天津地区迁移,这一阶段全国大气污染防治设备增量的80%都集中在天津。

图表11:2014年和2016年中国大气污染防治设备产地分布图示对比(单位:套)

对比2016年和2018年产地分布图示发现,天津地区在经历2016-2017连续两年的高速增长后,市场容量相对饱和,产量回归到初始水平,2018年产量仅108套。在产量普遍下降的大背景下,广东和陕西两地的产量大幅增加,湖北产量下降但占比仍然是全国第一。这一阶段迁移特征整体体现为:向湖北和广东地区迁移,一方面发挥东部地区装备制造业优势,另一方面东部市场容量相对饱和,向市场需求大的中部地区迁移。

图表12:2016年和2018年中国大气污染防治设备产地分布图示对比(单位:套)

中国环保设备产业发展趋势

我国环保产业经过40年发展,从最简单的消烟除尘、污水治理的简易设备制造和工程建设起步,发展到现在形成了比较完善的产业结构体系,能够较好地支撑和服务当前我国生态环境保护需要。我国环保产业走过了主要环保产业技术装备从引进消化吸收到基本实现国产化、主要领域与国际同步、部分领域领跑的华丽蜕变。目前,“既要金山银山,也要绿山青山”是中国各产业发展的重要宗旨之一。中国的环保产业正处于高速发展期,环保产业将迎来机遇期,预防和治理双管齐下。未来,环保设备产业的产品将更加专业化、更加细化,走向世界。

图表13:中国环保设备产业发展趋势

以上数据来源参考前瞻产业研究院发布的《中国环保设备行业市场前瞻与投资战略规划分析报告》。

2019年3月北京林业大学环境学院王毅力研究团队在剩余活性污泥氧化调理-脱水研究方面取得新成果,使城镇污水处理中污泥的过滤性质显著提升。近年来,随着政策和技术在污泥处理行业的推进,污泥处置处理行业市场规模不断增加,有望突破瓶颈期,驶入快车道。在未来发展趋势中,污泥资源化发展是必然的。

技术 政策双重利好 行业规模不断增加

近几年,经济的快速发展也给我国的环境问题带来较多挑战,我国环境问题的不断恶化,污泥排放量也不断增加,为了有效解决污泥处置不当的问题,政府不断出台相关政策措施,促进和鼓励污泥处理行业的发展。其中在污泥处置建设方面比较重要的政策是2016年11月国务院发布的《“十三五”生态环境保护规划的通知》,政策中明确规定要以城市黑臭水体整治和343个水质需改善控制单元为重点,强化污水收集处理与重污染水体治理。加强城市、县城和重点镇污水处理设施建设,加快收集管网建设,对污水处理设备厂升级改造,全面达到一级A排放标准。

另外,2018年6月国务院发布《关于全面加强生态环境保护 坚决打好污染防治攻坚战的意见》要求实施城镇污水处理“提质增效”三年行动,加快补齐城镇污水收集和处理设施短板,尽快实现污水管网全覆盖、全收集、全处理。完善污水处理收费政策,各地要按规定将污水处理收费标准尽快调整到位,原则上应补偿到污水处理和污泥处置设施正常运营并合理盈利。

图表1:2016-2018年污泥处理行业相关政策汇总

除政策利好外,技术的不断突破对行业的驱动也是功不可没。污泥的处理问题其实就是解决含水率不断降低的问题。目前常见的污泥处理方法包括深度脱水、堆肥、消化等,最终处置包括土地利用、焚烧、填埋等。具体可划分为八种方法,分别是一般技术、太阳能污泥干化技术、污泥的电离辐射处理技术、微波技术、超声波处理污泥技术、重金属的生物有效性及植物脱除技术、微生物处理技术、新兴污泥热化学处理技术等。

焚烧在深度脱水后污泥含水率在60%左右,可以直接填埋,紧急状态下可以少量掺烧(与生活垃圾一起),但目前的化学调理用的铁盐+石灰居多,无机物增量高,引入了氯离子,对焚烧工况和炉体本身有一定影响。

焚烧是国外发达国家较多采用的做法,焚烧技术减容效果显著,污泥的热值可以得到利用,但运行成本相对较高,目前国内研究和开发。在这种方法中污泥可以单独焚烧(国外很多、国内基本没有),也可以和生活垃圾(烟气排放标准最严、可以协同利用热源和烟气净化设备)等一起掺烧。填埋是最简单的方法,技术难度低。

图表2:污泥处理行业技术分类

在政策的带动以及污泥处理技术等的带动下,我国污泥处理市场规模也实现了跨越式增长。2010-2017年,污泥处理行业市场规模不断上涨。从2010年的129.8亿元增长至20127年的524.7亿元,分别在2014年、2016年和2017年突破300亿元、400亿元和500亿元。行业增速虽呈下降趋势,但总体增幅依然维持在10%以上的水平。按照这样的发展趋势,2018年,污泥处理行业市场规模将达到580亿元。

图表3:2010-2018年污泥处理行业市场规模(单位:亿元,%)

污染处理应遵原则 资源化发展是趋势

在市场规模不断增加的情况下,市场容量也不断增加,行业的进入者越来越多,容易使行业的发展规则受到威胁。按照《城镇污水处理厂污泥处理处置及污染防治技术政策(试行)》的要求,并且参考发达国家近30多年的经验与教训,污泥处理处置应符合“安全环保、循环利用、节能降耗、因地制宜、稳妥可靠、经济可行”等原则。

其中,安全环保强调应控制二次污染、确保公众健康及环境的安全;循环利用和节能降耗体现了资源节约、可持续发展的基本理念;而只有因地制宜、稳妥可靠以及经济可行的处理处置技术路线,实际中才具有可操作性。

图表4:污泥处理处置应遵循的原则(单位:亿元,%)

在遵循行业发展规则的前提下,行业将向更健康的方向发展。“十三五”环境保护规划出台,提出了仍然以大气、水污染防治为目标“十三五”目标将更重视建设资源节约型社会以及生态环境总体质量改善。污泥的治理也是今后国内环保处理的一个主攻方向。随着政策利好和高成长性因素驱动下,污泥处理处臵行业有望突破瓶颈期,驶入快车道。未来行业有五大发展趋势,污水处理运营量提升原材料供给稳定;收费渠道更加完善;收费权确定;监管更加严格,污泥要向资源化发展。

图表5:污泥处理处置行业发展趋势

以上数据来源参考前瞻产业研究院发布的《中国污泥处理处置深度调研与投资战略规划分析报告》。水处理设备 去离子水设备

- 上一篇:2019年膜产业高速增长仍可期 2019/4/11

- 下一篇:超纯水和传统蒸馏有什么区别 2019/4/10